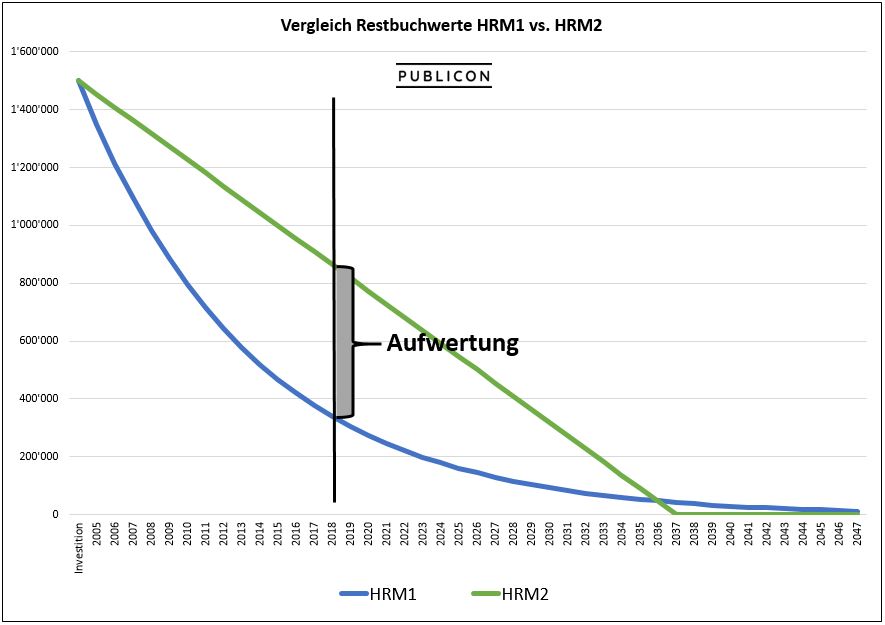

Restatement

Mit dem sogenannten Restatement werden sämtliche Investitionen im Verwaltungsvermögen spätestens seit 1986 per Eingangsbilanz vom 1.1.2019 (Einführung HRM2) neu bewertet. Aus der Sicht der Bilanz führt dies auf der einen Seite zu einer Aufwertung des Verwaltungsvermögens in den Aktiven und auf der anderen Seite zu einer Aufwertung des Eigenkapitals bzw. der entsprechenden Spezialfinanzierung im Eigenkapital in den Passiven. Das Gemeindegesetz lässt den Gemeinden jedoch den Entscheidungsspielraum, ob auf dem bestehenden Verwaltungsvermögen eine Aufwertung vorgenommen wird oder nicht. Bei beiden Varianten ist es sinnvoll die Neubewertung mittels Restatement-Tool zu simulieren. Dadurch können die folgenden Informationen gewonnen werden:

- Beurteilung der finanziellen Auswirkungen bzw. Konsequenzen einer Aufwertung bzw. eines Verzichts (Grundlage für den Entscheid der Legislative)

- Festlegung der Objekte und Anlagen für die Bewirtschaftung in der Anlagenbuchhaltung

- Ermittlung der Anlagewerte und der Restnutzungsdauern der Anlagen für die Aufnahme in die Anlagenbuchhaltung

- Berechnung der planmässigen Abschreibungen für das erste HRM2-Budget (2019) und für die Finanzplanung

- Aufbereitung sämtlicher notwendigen Informationen und Daten der Anlagen für die Übernahme in die Anlagenbuchbuchhaltung

Wir haben das Restatement bei zwei HRM2-Projektgemeinden aus dem Kanton Zürich durchgeführt und sind daher schon bestens vertraut mit diesem Teilprozess der HRM2-Umstellung. Gerne führen wir das Restatement auch für Ihre Gemeinde durch.